存储芯片迎新一轮风口!国产替代机遇凸显龙头强者恒强

日前,网络安全审查办公室依法对美光公司在华销售产品做了网络安全审查。审查发现,美光公司产品存在较严重网络安全问题隐患,对我国关键信息基础设施供应链造成重大安全风险,影响我国国家安全。为此,网络安全审查办公室依法作出不予通过网络安全审查的结论。按照《网络安全法》等法律和法规,我国内关键信息基础设施的运营者应停止采购美光公司产品。

此次对美光公司产品做网络安全审查,目的是防范产品网络安全问题危害国家关键信息基础设施安全,是维护国家安全的必要措施。中国坚定推进高水平对外开放,只要遵守中国法律和法规要求,欢迎各国企业、各类平台产品服务进入中国市场。#半导体#

目前,我国存储器国产化率较低,急需发展自主可控的存储器产业链,存储器国产化市场空间巨大。

根据中国电子专用设备工业协会多个方面数据显示,2021年中国半导体设备市场达到296.2亿美元,呈加速增长态势,1Q22达 75.7亿美元。

相较而言,2021年,国产半导体设备销售额为 385.5亿元,同增58.71%,占中国大陆半导体设备销售额的比例为20.02%,整体国产率还处于较低的水平,具备较大国产替代空间。

从中长久来看,根据Yole数据2021-2027年全球存储芯片行业市场规模的复合年增长率为8%,并有望在2027年增长到2600亿美元以上,但产业会随库存、需求、产能的变化而有着非常明显的周期性。

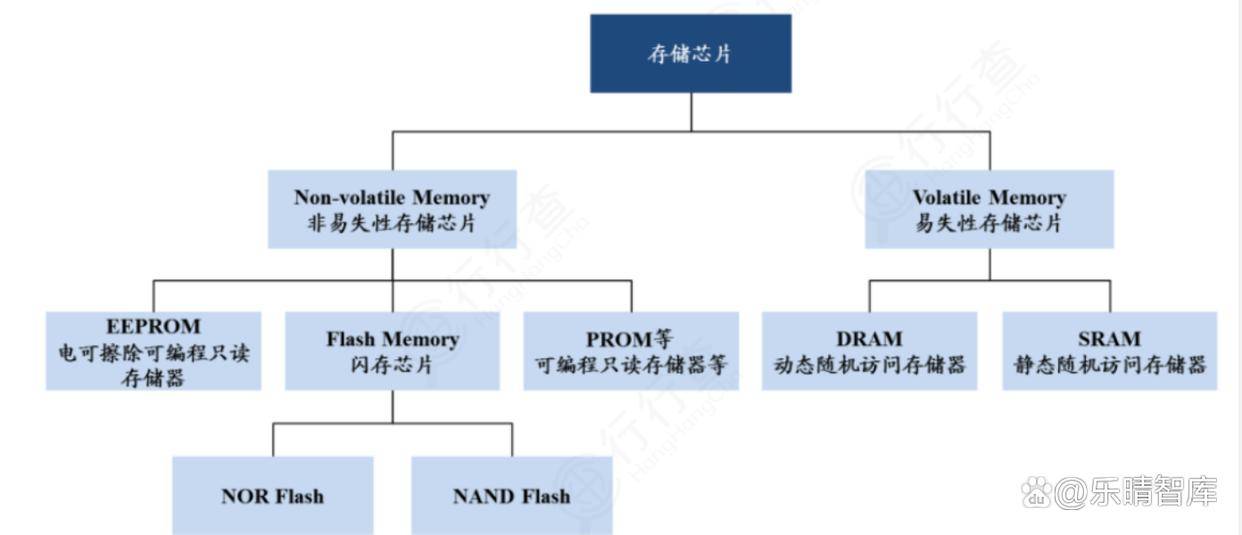

行行查 行业研究数据库资料显示,存储芯片,又称为存储器,是指利用磁性材料或半导体等材料作为介质进行信息存储的器件。

存储芯片在集成电路市场中占据很重要的地位,被大范围的应用于内存、U盘、消费电子、智能终端、固态存储硬盘等领域,是应用面最广、市场比例最高的集成电路基础性产品之一。

存储芯片和逻辑芯片不相上下,分别占据32.52%和32.78%的市场占有率;模拟芯片和微处理器分别占集成电路市场占有率的15.41%和19.29%。

存储芯片的种类非常之多,不同技术原理下催生出不同的产品,具有各自的特点和适用领域。按照信息保存的角度来分类,可大致分为易失性存储器(Volatile Memory)和非易失性存储器(Non-volatile Memory)。

①NAND的消费属性更强,具备更大的价格弹性;②NAND的厂商相对更多,竞争格局更加分散。

全球DRAM或Flash市场行情报价分为合约价和现货价,价格趋势是跟踪景气变化的关键指标。

随着云计算、AIoT、物联网等新兴应用快速地发展,同时DRAM制程工艺进一步突破,产品持续升级迭代,逐步推动市场成长,2021年全球DRAM市场规模达到961亿美元,同比+42%。

DDR是Double Data Rate SDRAM的缩写,即双倍速率同步动态随机存储器,主要使用在在个人计算机、服务器上。

DDR/LPDDR为DRAM的应用最广的类型,因此DRAM主要使用在于计算机、服务器和移动电子设备上,两者合计占DRAM应用比例约为90%。

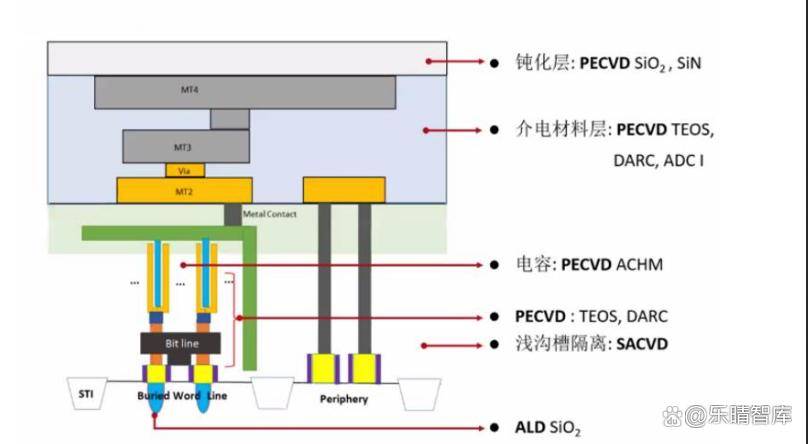

当前DRAM每个存储单元为1T1C(1Transistor+1 Capacitor)结构,即由1个晶体管和1个电容构成,按照电容在晶体管之前和之后形成(即电容分别位于晶体管的下方和上方)可分为堆叠式电容(Stacked Capacitor)和沟槽式电容(Trench Capacitor)。

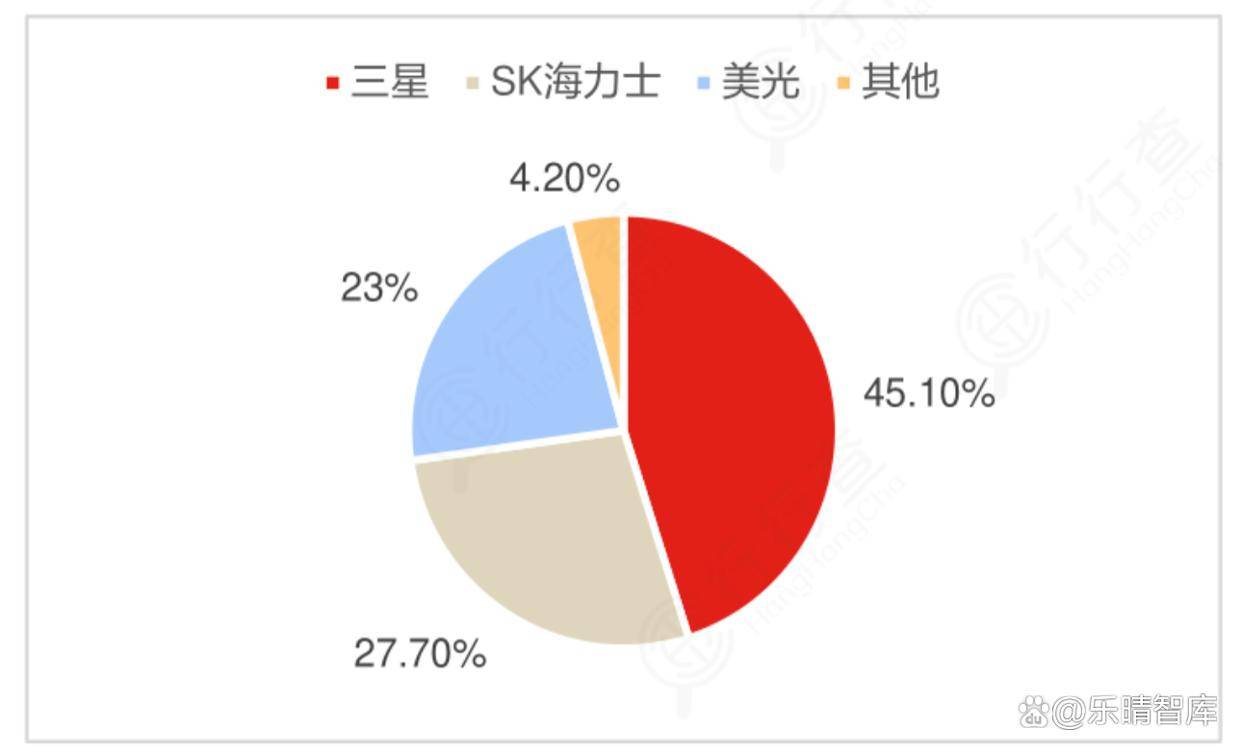

据TrendForce数据,22Q4全球DRAM市场规模为121.55亿美元,在DRAM供应端,三大巨头三星、海力士、美光技术一马当先的优势显著,三家市场占有率合计高达95.8%;22Q4全球NAND Flash市场规模为102.87亿美元,主要被三星、铠侠、SK 海力士、西部数据、美光五家垄断,五家市场占有率高达96.9%。

国内DRAM领军企业是合肥长鑫存储,目前已实现17/19nm的DRAM量产,有望成为全世界第四大DRAM芯片厂商。

集邦咨询(TrendForce)主办的MTS2021存储产业趋势峰会上,多个方面数据显示,自2019年四季度长鑫存储的DRAM芯片成功量产之后,其晶圆的投片量持续增长。随着长鑫存储的DRAM产品在客户端的进一步拓展,其产能持续扩张。

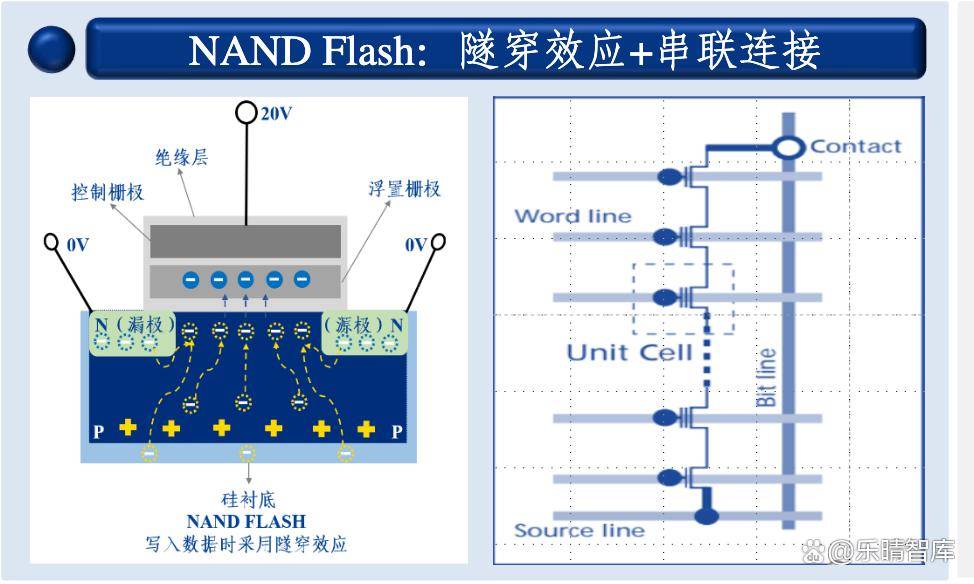

NAND Flash 为大容量数据存储的实现提供了廉价有效的解决方案,是目前全球市场大容量非易失存储的主流技术方案。

NAND Flash 是使用电可擦技术的高密度非易失性存储,NAND Flash 每位只使用一个晶体管,存储密度,Flash 所存的电荷(数据)可长期保存;同时,NAND Flash 可以在一定程度上完成快速读写和擦除。

NANDFLASH按容量分为两大类:大容量NAND Flash主要为MLC、TLC 2DNAND或3D NAND,擦写次数从几百次至数千次,多应用于大容量数据存储;小容量NAND Flash主要是SLC 2D NAND,可靠性更高,擦写次数达到数万次以上。

长期来看,2D NAND相较3D NAND有可靠性更高、稳定性更强等优势,将大量用于网络通讯、智能电视、可穿戴设备、基站等应用,无法被3D NAND取代。

根据中金企信统计数据,预计到2025年,全球NANDFlash市场规模将达到931.9亿美元,2021年至2025年,CAGR增速7.4%。

随着PC及智能手机平均储存容量的上升,及工业设施、传感器、汽车系统和医疗系统等设备中,AI和机器学习对海量数据处理需求量开始上涨,基于NANDFlash的储存趋势也将继续发展。

NAND Flash市场规模具备一定的周期性,根据CFM数据,受需求趋缓、价格压力、仓库存储上的压力等影响,预计NAND Flash市场规模受供需关系、技术迭代等因素影响将波动上行。

NAND Flash市场占有率基本被国外公司所垄断,主要的厂家为三星、铠侠、西数、美光等,国产厂商长江存储处于起步状态,正在市场与技术上奋起直追,目前已经成功研发出128层3D NAND。

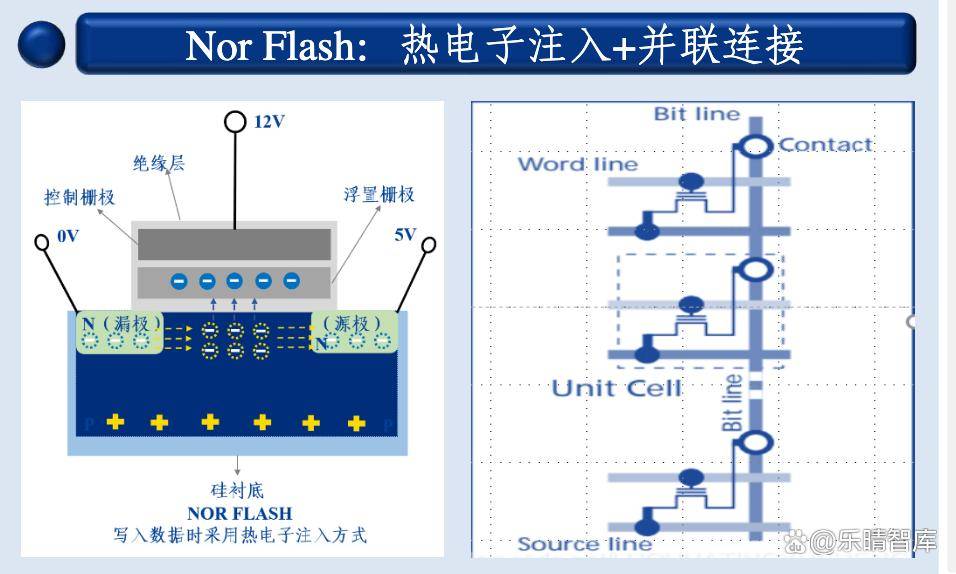

NORFlash凭借快速读写、XIP等特点,满足了消费电子、工业控制、家电、通信等应用领域的数据需求。

日益丰富的下游应用场景驱动了市场规模的稳定增长。据InsightPartners预测,全球NORFlash市场规模将在2028年达到60.70亿美元,发展的新趋势良好。

TWS蓝牙耳机的发展,以及TDDI、AMOLED等电子设备屏幕产品的升级进一步加大了对NORFlash的需求。

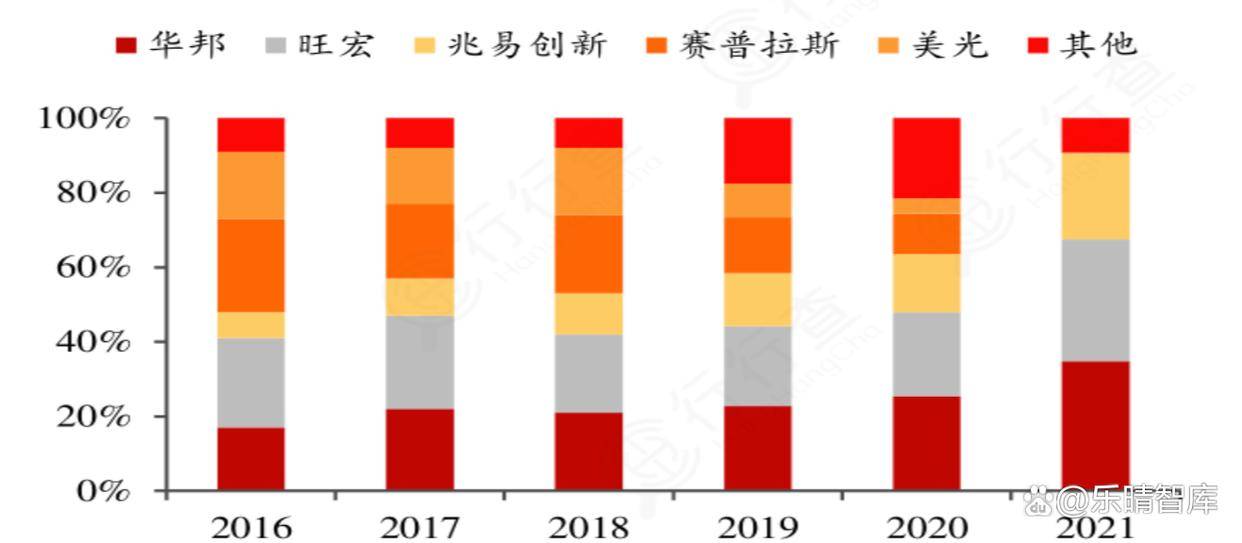

据CINNOResearch数据,旺宏电子、华邦电子、兆易创新、赛普拉斯以及美光科技合计占全球NOR市场占有率的90%左右。

华邦电子、旺宏电子侧重于工业控制领域,赛普拉斯布局工业市场、航天市场以及车用电子市场,兆易创新作为大陆的存储芯片设计企业占比达到18%。

兆易创新作为国内领先的闪存芯片设计企业,产品以NORFlash、SLCNAND等利基存储器为主,随着大厂不断淡出,慢慢的变成为利基市场的顶级玩家。

低端领域以量换价:在NORFlash产品格局中,国外和中国台湾的厂商主要聚焦于中高端,兆易目前主要在低端领域。

短期来看,在低端应用领域需求基本不可能会出现一下子就下降,再叠加海外替代,兆易创新的渗透率仍有较大提升空间。兆易创新通过低容量产品迭代,将成本降低20%-30%,逐步提升了在低端领域的竞争力。

存储芯片市场主要由国外巨头领导,近年国内厂商奋力追赶,在部分领域实现突破,逐步缩小与国外原厂的差距。

存储原厂大多采用IDM模式,有自己的晶圆代工线、封测产线及自有品牌存储产品,如美光、三星、海力士、西部数据等;存储内存颗粒(即存储晶圆)的标准化程度很高,后续仍需开发大量应用技术以实现从标准化存储晶圆到具体存储产品的转化,满足下游客户的需求。原厂的下游客户为产品需求量巨大的下游主流应用市场及客户(如智能手机、个人PC、服务器等行业的有突出贡献的公司)。同时原厂还会出售其内存颗粒给独立品牌商,以扩大自身内存颗粒的市场占有率、应用场景及营收。